3 ヶ月前

11

3 ヶ月前

11

老後の不安を「見える化」する

老後への備えで大切なことは、今の自分の「立ち位置」を把握することです。厚生労働省の最新データ(令和6年度)によると、国民年金の平均月額は約5万円、厚生年金は約15万円。この数字を見て「足りるだろうか?」と不安に感じる人も多いのではないでしょうか。

本記事では、厚生年金の仕組みを解説。平均年収550万円の人が40年間働いた場合の受給額シミュレーションを紹介します。納得感のある老後設計のために、ミライの収入のイメージをつかんでおきましょう。

「厚生年金」を受け取れる人は?受給金額はどう決まる?

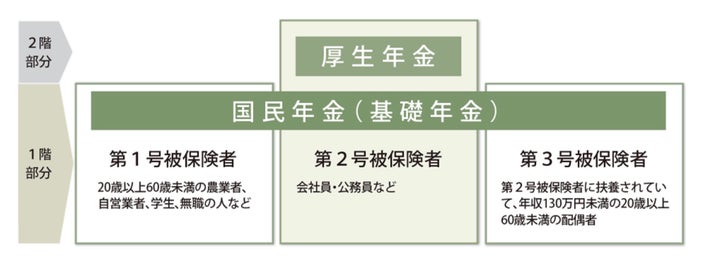

まずは、厚生年金の仕組みや受け取れる人の範囲について整理しておきましょう。下図のように、日本の公的年金制度は、「国民年金」と「厚生年金」の2階建て構造になっています。

日本年金機構

1階部分が国民年金(基礎年金)、2階部分が厚生年金に該当します。国民年金は、日本国内に住む20歳以上60歳未満のすべての人が加入対象となっており、加入者は「第1号被保険者」(自営業・学生・無職)、「第2号被保険者」(会社員・公務員)「第3号被保険者」(第2号被保険者に扶養されている配偶者)のいずれかに区分されます。

厚生年金を受け取れるのは、「第2号被保険者」の会社員や公務員として働いた期間があった人です。

特徴としては、将来もらえる金額が「加入期間」と「現役時代の年収」の両方で決まる「報酬比例部分」があることです。つまり、長く働くほど、そして現役時代の収入が多いほど、将来受け取る年金額も手厚くなる仕組みです。

受給金額の目安をシミュレーション

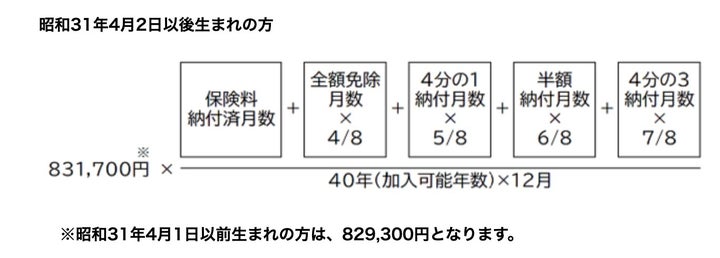

次に年金の「受給金額」を計算してみましょう。例えば平均年収550万円で40年間会社員として働いた人の場合、国民年金と厚生年金の両方が受給されます。国民年金は、保険料を全期間で納めている場合、納付済み月数は480月、乗数は1となり受け取れる金額は「83万1700円」です。

日本年金機構

次に、厚生年金は次の計算式によって算出されます。

年金額=報酬比例部分(※)+経過的加算+加給年金額

※報酬比例部分の内訳

年金額の主軸は現役時代の収入に応じて決まる「報酬比例部分」です。そのため今回の試算では、より一般的な受給イメージを掴めるよう、個別の状況によって左右される「経過的加算(新旧制度の差を調整する加算)」や「加給年金(家族手当のような加算)」は含めずに算出します。

日本年金機構

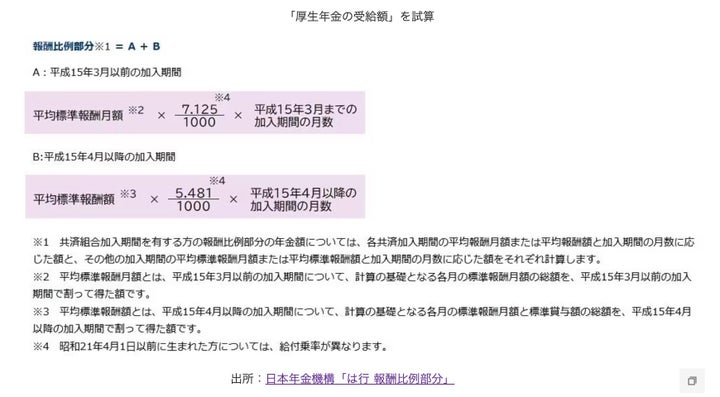

▼報酬比例部分=A+B

A(2003年3月までの加入期間):平均標準報酬月額×7.125/1000×同期間の加入月数

B(2003年4月以降の加入期間):平均標準報酬額×5.481/1000×同期間の加入月数

具体的な計算例を見てみましょう。2003年4月以降に40年間加入し、生涯の平均年収が550万円(平均標準報酬額:約46万円)だった場合、厚生年金の部分は約121万円と試算されます。ここに満額の国民年金(約83万円)を加算すると、年間の合計受給額は約204万円。これを12カ月で割ると、将来受け取れる年金は「月額で約17万円」という計算になります。

ただし、算出した金額が全額手元に残るわけではありません。現役時代の給料と同じく、年金からも所得税や住民税、健康保険料などの税金・社会保険料が差し引かれます。

控除額は住んでいる地域や世帯構成によって異なりますが、目安として年金収入の10%〜15%ほどが天引きされます。そのため、先ほどの月額17万円のケースでも、実際の手取り額は「15万円前後」になると想定しておくのが現実的です。

受給金額を試算できるツール

上記のように手計算もできますが、年金の受給金額をより手軽に試算できるツールを紹介します。

毎年誕生月に届く「ねんきん定期便」です。50歳未満は「これまでの加入実績」のみですが、50歳以上は「現在の条件で60歳まで加入し続けた場合の見込み額」が記載されており、現実的な数字を確認できます。

また、厚生労働省の「公的年金シミュレーター」なら、無料かつ登録不要で「ねんきん定期便」の2次元コードをスマホで読み取るだけで、将来のおおよその年金額がグラフで表示されます。

さらに「ねんきんネット」なら、詳しいシミュレーションが可能です。マイナポータルとの連携で手軽にログインでき、過去の「未納期間」や「転職による年収変化」を反映した正確な試算ができます。また、「〇歳まで今の年収で働いたら?」「退職金を運用したら?」といった、個別のライフプランに合わせた将来の受給額を確認できます。

老後の資金を守りながら増やす

シミュレーションの結果、もし年金が「足りない」と感じたとしても、決して手遅れではありません。ライフスタイルに合わせて「老後の資金を守りながら増やしていく方法」を検討しましょう。

まずは「受給開始時期」の調整です。働き方を変えるなどして年金の受け取りを少し遅らせる「繰下げ受給」を選択すれば、受給額を増やすことが可能です。1カ月遅らせるごとに0.7%増額され、最大で84%まで増やすことができます。

2つ目は、「私的年金」による準備です。iDeCo(個人型確定拠出年金)や企業型DCを活用すれば、現役時代に税制優遇を受けながら、公的年金に上乗せする「自分年金」を積み立てられます。

3つ目は、「新NISA」を活用した資産運用です。無理のない範囲で、長期・積立・分散投資を継続することで、公的年金だけではカバーしきれない生活費を補う資産形成が目指せます。

資産は、ライフイベントやキャリアの節目で見直すことが大切です。将来の生活設計に不安がある方は、早めに年金額の見通しを確認し、必要に応じて働き方や資産形成の計画を立てておくことが将来への安心につながります。

English (US) ·

English (US) ·  Japanese (JP) ·

Japanese (JP) ·