3 日前

5

3 日前

5

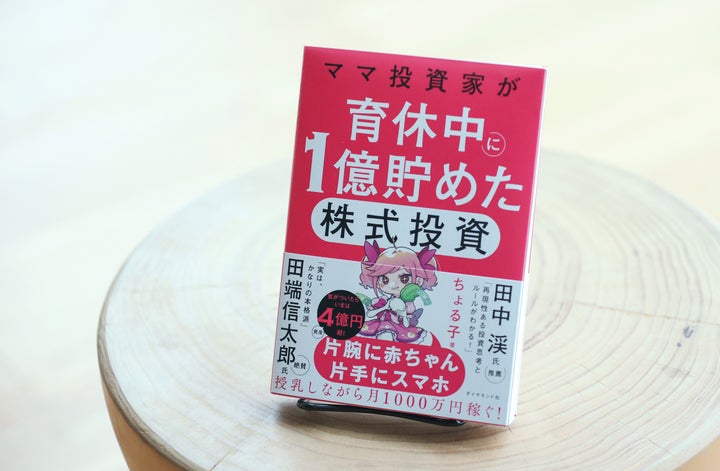

2児の母として育児と仕事をこなしながら、資産5億円超を築いた個人投資家・ちょる子さん。初の著書『ママ投資家が育休中に1億貯めた株式投資』(ダイヤモンド社)は発売前から予約が殺到し、発売から約1カ月で11万部を突破する大ヒットとなっている。

だがその華やかな実績の裏側には、何度も判断に迷い、時には大きな代償を払いながら、お金と向き合い続けてきた時間があった。今回は、投資を始めた原点や育休中の”ながら投資”の実態、失敗から学んだこと、大型株に絞る理由について、率直に語ってもらった。

夫の休職、将来への不安。育休中に資産1億円を築いた投資の原点

―資産5億円超を築いた今、投資の一番の魅力は何だと思いますか。

投資は、性別も年齢も学歴も関係ありません。誰にでも平等にチャンスがある。そこがまず魅力的ですよね。私は仕事と子育てをしながら投資をしているのですが、本業の収入もあり、投資の収入もある。”ながら”でもしっかりお金を稼げることは、本当に大きな魅力だと思っています。

―そもそも、お金について勉強を始めようと思われたきっかけは何だったのでしょうか。

結婚して1年経った頃、夫が職場でパワハラを受けて適応障害を発症し、ボロボロの状態になっていたんです。結婚当初は、私も夫も大企業で総合職として働いていて、20代夫婦としては「パワーカップル」に近い収入がありました。義実家からは「絶対に辞めさせるな」と言われていましたし、夫には奨学金や車・時計のローンなど合わせて1000万円の残債もありました。

Naoko Kawamura

そこで私は、「お金で解決できるなら、私が払って夫を自由にしてあげよう」と。売れるものは売って、保険も解約して、残った残債を私が立て替えました。その後、夫は再就職してくれたのですが、大きな出費に加えて年収も下がり、家計にダメージを受けました。将来は子どもも欲しかったので、「このままではいけない」と。それでお金と向き合い、投資を始めることにしたんです。

―そこで、7年間眠っていた「宝箱」が出てきたんですね。

そうなんです。株主優待が好きだった父が「株を買いに行こう」と、2011年に私の口座でオリエンタルランド株を一緒に購入しました。

それを2018年、自分で投資を始めようと証券口座を確認したところ、評価額がなんと1888万円(税引前)まで増えていて。放置していた7年の間に、アベノミクスが来ていたんですね。その売却資金と手持ち資金を合わせた2000万円を元手にトレードを始めて、育休中に資産を1億円まで増やしました。

―育休中に投資を本格化させたというのはユニークです。当時の生活を教えてください。

育児中って、大人と話す機会がなくて孤独を感じるんですよね。ニュースや株価、SNSを見ることで、社会とのつながりを感じていたように思います。

Naoko Kawamura

第一子の育児休暇中は、左手で娘を抱っこして授乳しながら、右手のスマートフォンでデイトレードをしていました。長女はよく寝てくれる子だったので、自由な時間があったんです。

ところが翌年に妊娠した次女は、まとまって寝てくれず……。2人の娘を抱えながらのデイトレードは、戦場のような状態。ベッドに横たわり、左腕で長女を抱き、お腹の上に次女をのせて、右手でスマホのチャートを見るかたちでトレードをしていました。

1日で2400万円を失って気づいた、ギャンブルと投資の境界線

―主にどの銘柄に投資されていたのですか。

東京エレクトロンです。2019年当時、米中関係の悪化を背景に中国でアップルの不買運動が起き、アップルショックが起きました。その影響で半導体製造装置の主力銘柄だった東京エレクトロンの株価が大きく下落したんです。そのタイミングで、元手の2000万円をすべて投じて「一点買い」しました。

―20代で2000万円を1銘柄に投じるとは…大胆な決断ですね。

でも当時は、「この株なら株価が下がっても納得できる」という確信があったんです。ちょうど4Gから5Gへの移行期で、「これから半導体が来る」という読みがありました。それに加えて、アップルショックの影響で東京エレクトロンの配当利回りが5%まで上昇していたんです。

2000万円を投資すれば、年間100万円の配当収入が見込める計算になります。「株価が下がっても、配当がもらえればいいか」くらいの感覚でした。当時の私の年収が600万円でしたので、配当でちょっと楽したいなと。

―投資で失敗した経験はありますか。

資産1億円を達成した2021年1月の翌月にAI insideという新興株の決算またぎ(企業の決算発表をまたいで株式を保有し続けること)をして、1日で2400万円を失いました。

Naoko Kawamura

ヘッドライン上は「過去最高益」だったんですが、成長の鈍化が嫌気されて、猛烈な売りが殺到しました。翌日の取引開始直後に一瞬だけ値がついたものの、すぐにストップ安に張り付いて、その後は売買が成立しない状態が続いて。私は泣きながら、少しずつ損切りしていきました。

―失敗の原因は何だったと思いますか。

今思うと、完全に調子に乗っていましたね。育休中の2年間で資産を1億円まで増やして、「私は株の天才なんじゃないか」と思っていたんです。

それまでAI insideは決算発表のたびにストップ高になっていたので、何の根拠も調査もないまま「運がいいから今回も大丈夫だろう」と決算をまたいでしまった。そして見事にやられました。

そのとき初めて気づいたんです。「私は投資をしているつもりで、実はギャンブルをしていたんだ」と。

―「株式投資はギャンブルだ」という声もありますが、ちょる子さんはどう捉えていますか。

まったく別のものだと思っています。ギャンブルは上がる・下がるが半々の確率ですよね。でも株式投資は、自分が調べれば調べるほど、運の要素を小さくすることができます。

決算またぎのように会社の内情を完全には把握できない場面では、多少ギャンブル的な要素があると思います。ただ、何もわからないまま買ったり売ったりするのは、ギャンブルと同じだと思うんです。株式投資は、自分で調べて勝率を上げる工夫ができる。そこが大きな違いじゃないかなと思っています。

「恐怖は買い」。大失敗で得た逆張りの発想

―大失敗したときは、どうやって立ち直るんですか。

私はメンタルが一番大事だと思っているので、タピオカドリンクを飲むように決めています(笑)。タピオカを飲んで気持ちをリセットする。それを儀式的にやっていますね。

株式投資は自分で判断しなければいけないので、「ここはチャンスだ」と思ったときにしっかり動けるメンタルが必要なんです。弱気のままでは絶対ダメ。だから必ず気持ちをリセットするんです。「過去は過去、今日はまた別の相場が始まってる」と切り替えて、精一杯の努力をするだけですね。

―失敗を経て、投資手法は変わりましたか。

2021年2月に2400万円損失を出した後、なんとか取り返そうといろいろ試したのですがうまくいかず、同年7月に一旦「退場」したんです。

その後「どうしたら勝てるか」を突き詰めて考えてたどり着いたのが、暴落時の大型優良株への逆張りでした。大型株は下がっても、元の水準に戻ってくることが多いんですよ。それに、育休中はずっと相場を見られましたが、職場復帰したらほぼ見られなくなる。だったら「暴落したときだけポジションを取ろう」と決めたんです。

みんなが楽観的になって、「まだまだ上がる」と思っているときに少しずつポジションを落としていく。みんなが恐怖で株を手放したがっているときにたくさん買う。それが今の私の基本スタンスです。

―どのようなタイミングで暴落と判断するのですか。

常にチェックしているのは、「Fear & Greed Index」と「日経平均ボラティリティー・インデックス」の2つです。「Fear & Greed Index」はCNNが算出している米国投資家の心理指標で、0〜100の数値で表されます。20を下回ったタイミングが「みんなが株を投げたがっている状態」、つまり私にとっての買いのチャンスです。

もう一つ、「では日本市場はどうなのか」を見るために使っているのが「日経平均ボラティリティー・インデックス」です。こちらは数字が大きいほど投資家の恐怖心理が強い状態を示していて、50を上回ったタイミングを買いの基準にしています。この2つの指標が同時に恐怖方向へ振れたときが、私にとっての買い時ですね。

資産が増えても、仕事は辞めない。投資で手に入れた「選択肢」

―上昇相場の時、初心者は手を出さない方がいいのでしょうか。

時間軸によると思います。「20年後にお金を増やしたい」という人なら、今から始めても大丈夫です。インフレの時代ですし、長期目線であればいつ買ってもいいと私は考えています。

ただ今は日経平均が高値圏にありますので、「途中で資産が半分になっても仕方ない」と覚悟したうえで投資することが大事だと思います。逆に、1ヶ月・半年といった短い時間軸で考えていて、下落に耐えられない状態なのであれば、今は無理に買わないほうがいいでしょうね。

―お金が増えたことで、ご自身の人生や働き方にどのような変化がありましたか。

ある程度、お金によって選択肢は増えたなと思っています。とはいえ、お金が増えたからといって「もう働かなくていい」とは考えていないんです。

私にとって仕事は、お金を稼ぐためだけのものではなく、人生の幅を広げてくれる一つのツールでもあります。新しい人との出会いや経験もありますし、自分自身の成長にもつながります。だから、体が動くうちは仕事もしっかり頑張っていきたいと思っています。

ちょる子さんの投資遍歴や手法について、より詳しく語ってもらった「ハフポスト日本版動画」はYouTubeからご覧ください。

※本記事は、事例として取り上げた金融商品の売買を勧めるものではありません。本記事に記載した情報によって読者に発生した損害や損失に関しては、発行媒体は一切責任を負いません。投資における最終決定はご自身の判断で行ってください。

English (US) ·

English (US) ·  Japanese (JP) ·

Japanese (JP) ·