1 週間前

5

1 週間前

5

出版大手KADOKAWAは6月24日、東京都内で「第12期定時株主総会」を開催した。今回の焦点は、筆頭株主の香港系投資ファンド「オアシス・マネジメント」が提出した、夏野剛社長の取締役解任を求める株主提案だった。採決の結果、会社側の再任案が可決され、オアシス側の解任提案は否決された。

夏野CEOへの再任賛成率は59.68%に低迷

総会直前には、オアシス側がKADOKAWA株の保有割合を15.25%にまで引き上げて議決権争奪戦(プロキシファイト)を強めていた。米ISSなどの議決権行使助言会社2社がオアシス側の提案を支持。さらに、東京五輪汚職事件を巡る社内調査で名誉を毀損されたとして現経営陣を提訴している、創業家出身の角川歴彦元会長もオアシス側の提案に賛成する意向を表明。現体制への批判や包囲網が強まっていた。

結果として会社側の再任案は可決されたものの、翌25日にKADOKAWAが開示した臨時報告書によると、夏野氏の取締役選任案への賛成率は59.68%にとどまった。一般的な上場企業におけるトップの再任賛成率は80%〜90%台が主流であり、70%を割り込むだけでも異例とされる。約4割の株主から不信任を突きつけられた形となった今回の結果は、現体制への厳しい批判が浮き彫りとなったといえる。

業績低迷と構造改革への株主の「不信任」

オアシス側が「特設サイト」を設け指摘した「夏野氏の在任期間中における業績悪化」が、多くの一般株主や機関投資家に受け止められた形だ。特に、2021年3月期に77.42円だった1株当たり純利益(EPS)が2026年3月期見込みで8.71円にまで急落する点や、自己資本利益率(ROE)の深刻な低迷などは、現体制への不信感を裏付ける要因となった。

アニメ制作子会社「動画工房」ののれん減損(27億円)や関係会社株式評価損(35億6600万円)の露呈により、個別決算ベースの当期純損失が赤字に転落する中、5月に発表された「45歳以上・勤続5年以上の従業員を対象とする早期退職募集」などのコストカット策に踏み切った現経営陣に対し、約4割の株主が「NO」の意思を示した重みは大きい。

総会後、KADOKAWA側は「反対票及び棄権票を含む株主の皆様からのご意見を重く受け止めております」とコメントを発表。一方、提案が否決されたオアシス側も「株主の声を真摯に受け止め、すべてのステークホルダーとの建設的な対話を行うことを強く求めます」とコメントし、今後の対応を検討するとしている。

Trading View

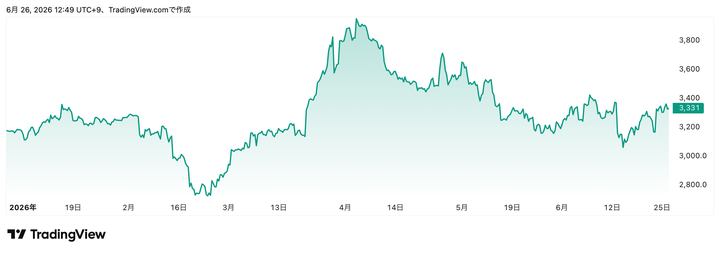

今回の株主総会における議決権争奪戦は、KADOKAWAの株価にも影響を与えている。総会直前の6月23日にオアシス側による買い増しが判明したことを受け、総会当日の24日には株価が前日比で一時大幅に反発し、3300円台半ばまで急上昇した。総会後も3300円台を維持しており、目先は議決権争奪戦に伴うファンド側の買い増し動向や、需給面での思惑が株価の下支えとなっているとみられる。

中期経営計画「グローバル・メディアミックス」の進化に期待

KADOKAWA

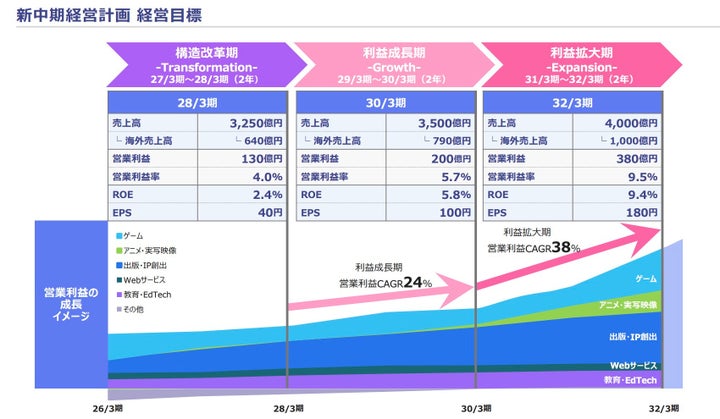

KADOKAWAは今後、5月に提示した2032年3月期を最終年度とする中期経営計画に基づき、具体的な成果を数字で証明していくことが求められる。

同計画では、最初の2年間を「構造改革期」として作品ポートフォリオの再編やコスト適正化を推進。その後、強みである「出版」を中核としたグローバル・メディアミックスを海外展開やライセンスビジネスへと拡大し、最終年度(2032年3月期)に連結売上高4000億円、連結営業利益380億円の達成を目指す。

コンプライアンス問題の払拭やガバナンス強化など山積する課題に対処しつつ、この新計画を軌道に乗せて中長期的な成長を証明できるか、新体制の手腕に市場の視線が注がれている。

※本記事は、事例として取り上げた金融商品の売買を勧めるものではありません。本記事に記載した情報によって読者に発生した損害や損失に関しては、発行媒体は一切責任を負いません。投資における最終決定はご自身の判断で行ってください。

※株価データは2026年6月26日時点。

English (US) ·

English (US) ·  Japanese (JP) ·

Japanese (JP) ·